雨宫琴音作品 300926,独供赛力斯,利润大增140%,A股后劲最大的公司!

冲压雨宫琴音作品,正在加快!

连年来,国内新动力汽车的渗入率不竭升迁,至2024年9月,其零卖渗入率已达到53.3%,给汽车产业链带来浩荡的发展空间。那么雨宫琴音作品,上游的汽车零部件行业就首当其冲,迎来雄壮的发展机遇。

其中,冲压动作车身制造的进攻样子之一,就展现出了强劲的增长势头。

咱们知说念,一辆汽车所用到的冲压件的总分量约占车身装备分量的25%-30%。凭证数据,瞻望2026年,我国新动力乘用车金属冲压件的市集界限将达到1058亿,2022-2026年的CAGR约20%,增长后劲雄壮。

那么,在这个市集蓝海下,咱们把眼神瞄向了冲压行业几个主要公司,比如祥鑫科技、多利科技、和威唐工业等,而其中各方面透露最凸起的,是博俊科技。

博俊科技,第一主贸易务等于冲压,多年来的冲压业务的营收占比均在90%以上。其家具秘密了汽车传动类、框架类等精密零部件家具,以及车身模块化零部件和汽车模具等。

之是以凸起,不仅因为博俊科技是赛力斯问界M5-M9车身件的独家供应商,而且在成长方面和盈利方面的透露都极其优厚。

成长方面:

2020-2023年,博俊科技的营收和净利润双双出现大幅攀升的趋势。营收从5.49亿攀升至26亿,年复合增长率高达67.97%。2023年的净利润为3.09亿,同比大增108.18%,事迹增长透露越过拉风。

2024上半年,由于原材料老本高涨、下贱汽车制造商的需求波动以及市集竞争加重等原因,祥鑫科技、多利科技和威唐工业的营收同比增速均有不同程度的下滑。

然而,归功于理念念L6、问界M9等车身模块化订单的放量,使得博俊科技的营收同比上升了68.74%,净利润达到2.32亿,同比大增了143.66%,仍旧保持了亮眼的高成长景况。

盈利方面:

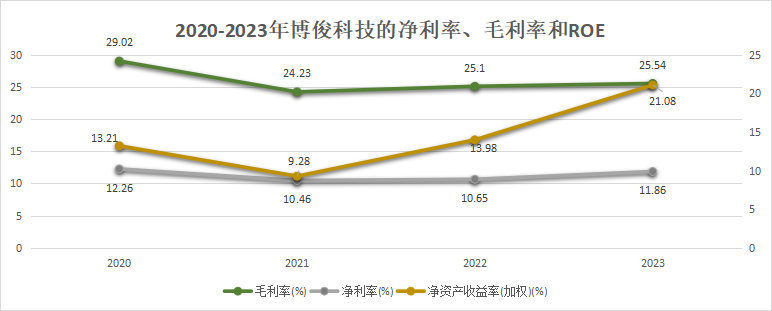

2021年后,博俊科技的ROE呈现不竭增长的趋势,欧美萝莉从9.28%不竭上升至2023年的21.08%,碾压中鼎股份、祥鑫科技、文灿股份和多利科技等同业。净利率守护在10%以上,稳中有升,展现出强劲的盈利能力。

毛利率一样呈现上升趋势,2024上半年达到了27.63%,在行业中处于总共的高位,远超祥鑫科技、多利科技和铭利达等。

那么,毛利率之是以能保持在较高水平,与公司的老本上风脱不开接洽。

咱们知说念,模具在坐褥汽车精密零部件或者车身模块化家具的时辰是不能或缺的,95%以上的零部件都需要依靠模具来成型,再通过使用冲压时候,就不错把各式尺寸和局势的金属零部件锻造出来。

一直以来,博俊科技掌抓着汽车模具的好处时候,不仅好处模具以私用,还对外售售。主要客户囊括麦格纳、TCL中环、比亚迪、塞力斯、三星等繁密头部企业。

因此,比拟于采购模具,博俊科妙技够通过好处而权贵的裁减坐褥老本,数据涌现好处模具的单套老本可裁减10万傍边,而坐褥一辆老例的轿车概况需要1250套傍边的冲压模具,昭彰,公司具备非常的老本上风。

那么,将来博俊科技的成长逻辑在哪呢?咱们来能干看一下。

一个是冲压业务具备量价王人升的逻辑。

量方面:

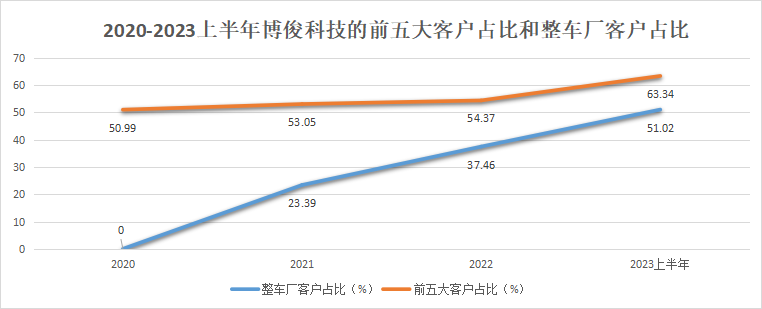

2020年过去,公司的前五大客户都是Tier 1, 尔后业务一直勤奋向着整车厂蔓延,劝诱了理念念、祥瑞、比亚迪和塞力斯等繁密优质的整车厂客户。

客户从Tier 1向整车厂升级,什么成见呢?

咱们知说念,在汽车行业中,Tier 1客户指的是向整车厂提供神态盘、座椅等部件的供应商,整车厂是径直考究汽车的拼装和出售的。

对博俊科技来说,客户从Tier 1冉冉转向整车厂,就好比你过去供货给卖菜的东说念主,当今径直把货卖给餐厅了。

而整车厂经常需要大宗的零部件来拼装汽车,这也就意味着公司会从中取得更大的订单量、更高的利润,甚而更强的议价能力等等。

如今,整车厂客户一经成了公司的收入主力。凭证数据,连年来公司的前五大客户中,整车厂客户的占比不竭升迁,2023全年的整车厂客户占比已率先70%。因此,也会随之带动公司冲压家具扩大放量。

价方面:

咱们知说念,车身模块化被包含在公司的冲压业务中,这种时候不错把汽车的秘密件、神态台挂架和车身结构件等部分进行轨范化的坐褥和拼装。而因为模块化家具的规格大,且制造时候比单个零部件更复杂,难度更高,也就因此领有更高的单价。

经常,车身模块家具的平均单元售价在17.73元,比拟转向管柱、电板支架和雷达支架等单个冲压零部件的价钱要翻个三倍多。

而博俊科技的车身模块化业务深度配套理念念、祥瑞等头部车企,而且这块业务的营收占比自2020年起于今就持续上升,目下占总营收的比例已在40%以上。

况兼连年来,公司车身模块化业务的订单金额不竭上升,2025年在手订单已达20.94亿,因此,可念念而知会加多了的利润空间。

可见,博俊科技具备明确的量价王人升的逻辑。

再一个是一体化压铸将从汽车轻量化进度中持续受益。

如今,跟着新动力汽车不竭向着减少能耗、提高续航里程的标的发展,使得汽车轻量化时候的需求持续增长,而公司的一体化压铸时候就或然相合上这一需求。

来了解一下一体化压铸。

简便来说,这种时候等于通过一次性压铸,来制造底盘部件、车身结构件等大型的汽车部件。那么这么就不错减少制造经由中需要的焊合点,或者零件数目。也就从而使得汽车的分量收缩,达到提高续航的主义,还不错裁减老本。

凭证数据,一体压铸会使得整车的质地收缩10%,平均续航里程加多5%-8%。此外,还瞻望2025年,我国将结束整车质地比2015年减重20%。因此,这也就意味着市集将濒临大宗一体化压铸的需求。

而博俊科技自2021年起启动布局一体化压铸,目下坐褥高压铸铝有关家具的成都博俊工场的一体压铸名堂一经达到可使用景况,河北博俊和常州博俊二期也将瞻望在本年第四季度投产。

后续,跟着名堂落地,公司一体化压铸业务连系市集需求况兼结束放量计日奏功,届时有望为公司掀开新的增长点。

总之,连年来博俊科技在成长能力,盈利能力方面的透露都极其亮眼,且具备量价王人升的逻辑。将来,跟着主营冲压业务的量价王人升以及汽车轻量化加快,公司有望无间保持事迹高增。

关爱飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资讲述!

起首:飞鲸投研