修艳弘 拳交 新股前瞻|功绩巨亏后,钧达股份携N型光伏电板“大帆海”

N型TOPCon电板红利撤回后,海南钧达新动力科技股份有限公司(下称“钧达股份”),不息冲击“A+H”上市地位。据港交所10月14日清晰,钧达股份向港交所主板提交上市恳求修艳弘 拳交,华泰国际、招银国际、德意识银活动其联席保荐东说念主。

据招股书显现,钧达股份这次刊行H股所召募资金将主要用于高效电板外洋产能的建造、研发先进时期、及加强公司的外洋销售业务及分销渠说念等方面。赫然,钧达股份这次赴港上市的主要倡导等于加快外洋阛阓的拓展。

值得抽象的是,成绩于收拢光伏电板由“P型向N型过渡”的机遇,钧达股份的功绩一度快速成长。然而,跟着光伏行业产能高速膨胀以及装机增速或放缓等成分,钧达股份的功绩开动由盈转亏,公司的股价也碰到“脚踝斩”。因此,钧达股份这次赴港上市能否扭改行绩劣势,并为投资者创造精熟求教?这一切皆变得扑朔迷离。

型TOPCon电板份额缩水,功绩盈转亏

据智通财经APP了解,由于时期熟习、大规模量产的制形资本比较其他类型的光伏电板而言较低,连年来P型PERC电板一直是光伏行业的主流时期。然而,跟着光伏阛阓的捏续增长,及P型PERC电板的成果已接近表面限值,难以欢欣对太阳能发电降本增效需求。这为性能上风愈加稀疏的N型TOPCon电板提供了发展契机。据弗若斯特沙利文讲述,2019-2023年,环球N型TOPCon电板出货量以256.6%的复合年增长率增长至142.8GW,占比达到27.1%。

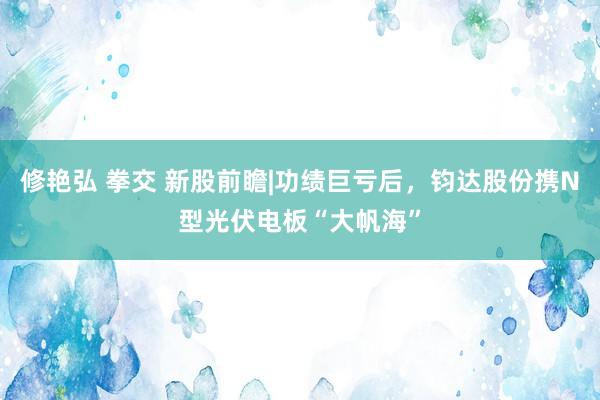

在N型TOPCon电板快速放量经过中,钧达股份凭藉研发改变及关键时期,公司已在N型TOPCon电板及P型电板等不同代主流光伏电板中保捏竞争地位。弗若斯特沙利文讲述显现,按2023年的出货量计,在专科制造商中,公司的N型TOPCon电板环球阛阓份额达至约46.5%,名循序一,公司的光伏电板环球阛阓份额达至约12.8%,名循序四。

据悉,N型TOPCon电板收尾大规模量产的2022年,只消少数几家光伏电板专科制造商和一体化制造商收尾出货量。2022年,按出货量计,钧达股份以1.8 GW的N型TOPCon电板出货量位居专科制造商第一,阛阓份额跳动75%。随后,N型TOPCon电板阛阓快速膨胀。于2023年,专科制造商的环球N型TOPCon电板出货量达到44.3 GW,这也使得钧达股份的阛阓份额较2022年显着收缩。

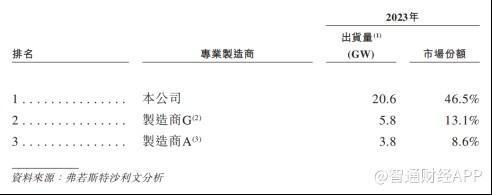

日本人体艺术另一方面,钧达股份的功绩也发生剧烈波动。2021-2023年度,公司营收从16.39亿元(东说念主民币,下同)增长至186.11亿元;同时公司毛利率由12.6%下跌至9.1%;包摄公司领有东说念主的捏续辩论收益由950.5万元擢升至8.16亿元。2024年上半年,钧达股份的收入为63.55亿元,同比下跌32.4%;毛利率为-0.4%;包摄公司领有东说念主的捏续辩论收益为失掉16.63亿元。

阛阓竞争热烈,光伏电板售价快速下滑

据智通财经APP不雅察,钧达股份盈利智商下滑,主要原因之一是公司P型PERC电板销售收入快速萎缩。2023年,公司P型PERC电板销售额为42.28亿元,同比降幅跳动50%。2024年上半年,公司来自P型电板的收入为3.79亿元,同比下跌87.7%;P型PERC电板占收入比重下滑26.9个百分点至6%。

钧达股份在招股书中指出,由于2023年第四季度阛阓需求从P型PERC电板猜测以外地加快向N型TOPCon电板振荡,公司于2023年就多少P型PERC电板坐褥线及上饶基地的坐褥步调阐发一次性物业、厂房及开发减值失掉8.94亿元。公司已于2024年6月停产P型PERC电板。

N型TOPCon电板方面,2024年上半年,钧达股份的光伏电板销量达到19.2GW,较2023年同时的11.4GW增长68.4%。然而,公司N型TOPCon电板的销售额仍然同比下滑4.5%至57.12亿元。

招股书显现,环球光伏电板阛阓竞争热烈且高度围聚,专科化光伏电板制造商及一体化制造商是两大类主要阛阓参与者。据弗若斯特沙利文贵寓,2022年及2023年,前五大专科化制造商阔别占环球光伏电板专科化制造商出货量的73.5%及74.1%。

在行业竞争、阛阓需求阶段性下滑等多重成分影响下,光伏电板售价快速下跌。钧达股份清晰的数据显现,公司N型TOPCon电板的平均售价由2022年的1.14元/W下跌至2024年上半年的0.36元/W,时刻降幅高达68.4%。

环球光伏电板出货量换挡延缓

麇集产业发展趋势以及钧达股份本人的发展来看,公司濒临着家具价钱承压等诸多挑战,也有望拥抱新的发展机遇。

长久来看,N型电板替代P型电板势不成转。弗若斯特沙利文预测,N型电板的渗入率将由2022年的6.6%,飞腾至2030年的99.2%。预测到2030年,N型电板的环球出货量将达到1514.4GW;环球TOPCon相干光伏电板出货量将达到1089.2GW。

2023年,环球光伏电板阛阓规模按出货量计已达544.9 GW。预测到2030年,环球光伏电板的出货量将达到1526.6 GW,2024年至2030年的复合年增长率为14.2%,较2019年至2023年的复合增速下跌20个百分点。2024年至2030年,不包括中国在内的环球其他地区的光伏电板出货量将保捏25.6%的复合年增长率。

外洋阛阓对光伏电板需求快速增长,卤莽是钧达股份将“拓展外洋阛阓,鼓动环球阛阓发展及捕捉商机”动作发展策略的遑急原因。招股书显现,2021年至2024年上半年,钧达股份来自中国境外的销售额占总收入比重由0.3%擢升至13.8%。公司计较将外洋年化产能扩大至约10 GW。

需要抽象的是,钧达股份开展业务环球化也濒临着诸多风险。钧达股份在招股书中指出,惊奇、开发及拓展业务条件公司于环球营销及销售家具,这存在固有风险。举例,开展业务的阛阓中,公司受到诸多法律法例的规限,其中一些法律法例可能相互突破,沿途法律法例均可能变动。

另外修艳弘 拳交,公司还濒临商业壁垒及商业施舍,举例出口限定、关税、税项过甚他放手及开支(包括反推销及反补贴税令),这可能加多公司的家具价钱并贬低公司在一些国度中的竞争力。上述潜在风险可能对公司的业务、财务情状及辩论功绩形成紧要不利影响。