在线av girl 绿源集团(02451):功绩增速断崖式下滑 基本面成色不及

距离2019年新国标《电动自行车安全工夫递次》进入细腻践诺阶段已往常五年多的时期,电动两轮车行业早已步入了训练发展阶段。脚下,新国标转换已是不得不发。此前,5月底干系部门发布《电动自行车电气安全条目》第1号修改单,加严要津安全标的、强化干系圭臬合作性;上月在线av girl,商务部等五部门发布《股东电动自行车以旧换新践诺有筹算》,判若辱骂地救援铅酸电板两轮车,并饱读舞耗尽者以旧换新选拔“白名单”企业。

一系列新的计策扑面而来,加之行将迎来转换的新国标,这大致预示着电动两轮车行业又将迎来新的一轮洗牌。

恰好上市公司中报季告一段落,电动两轮车企业财报基本已露出完毕。集会财报,咱们正好不错一窥业内代表性企业的谋略景色及新的发展动向。就拿上市时期将满周年的绿源集团(02451)来说,上半年该公司好意思满收入25.34亿元(东说念主民币,单元下同),同比微增了3.2%;净利润6598.8万元,同比加多了约9.6%。尽管中枢财务数据保握增长,但不得不引起青睐的是绿源的净利率仅为2.6%,盈利智商孱弱可谓仍是老浩劫。

看成电动两轮车行业里的老玩家,绿源品牌的历史以致不错上前追究至上世纪末。然则,尽管市集合位居于前哨,但绿源集团似乎并莫得智商通过畛域效应来进步本人的盈利智商。“天花板”压顶,功绩又衰退弹性,这抑或评释了何故绿源集团上市后股价历久以弱市轰动为主,衰退趋势性上涨契机。完了9月10日收盘,绿源集团年内累计跌幅达到了11.68%。

盈利智商欠佳,基本面成色不及

自从2019年新国标催生的增量需求日渐退散后,国内电动两轮车便再行悠闲过渡到了存量竞争的阶段。微不雅视角下,往常几年间绿源集团的功绩增速变化便反应了这少量。

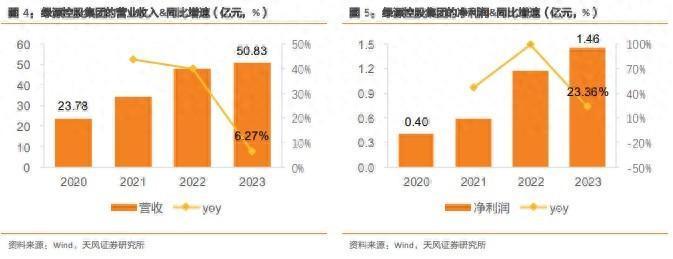

数据显现,2020-2022年,绿源集团的买卖收入由23.78亿元增至47.83亿元,对当令间复合年增长率约为41.81%;净利润由0.40亿元增至1.18亿元,对当令间复合年增长率约为71.18%。据了解在线av girl,这一阶段绿源集团主动调遣居品缔造策略,积极缔造高端居品,接续推出INNO 5、INNO 7、INNO9、S10、极影等新址品型号,并通过众筹、直播营销等新兴渠说念促进新品销售,股东居品销量、售价同期增长。

然则,就当2023年绿源集团得胜登陆港股市集,达成公司发展史上的一大里程碑之际,公司交出的年报“收获单”却显现出公司的增长严重减慢:这一年,绿源的收入为50.83亿元,净利润1.46亿元,同比口径下增幅分离为6.3%、23.4%,增速均较上年大幅度照看。

洋萝莉

时钟拨转到本年,尽管绿源集团依然以高频率推出新品,只是前六个月该公司便推出了包括S90、Moda8、Cola10等20余款新址品,但上半年绿源集团的收入和净利润增速尤未见回升,反而分离萎缩至3.2%、9.6%,终点是收入畛域似乎已有停滞增长的风险。

可见,在日趋浓烈的市集竞争下,在电动两轮车行业本已积存了强势市集合位和品牌效应的绿源集团也谈不上稳坐垂纶船。尤其所以盈利标的来看,绿源的毛利率和净利率分离仅为12%、2.6%,孱弱的盈利智商光显很难令投资者适意。

不仅如斯,天然绿源集团对外声称其历久专注于科技创新,但上半年公司的研发插足合共为9196.9万元,尚不外亿元,对应研发用度率约为3.6%,在业内亦算不上超过。

行业供需急寻新均衡,绿源奈何不掉队?

回溯历史,2019年新国标加快了电动两轮车行业的大洗牌,关于行业递次化发展和供给端的优化造成了长远影响。

参考上一轮行业计策带来的平淡影响,在部分业内东说念主士看来此轮计策有望络续催生供给侧的居品革命。在此配景下,加紧想象出新的合规、爆款车型并连忙触达市集,光显是厂商们确当务之急。

智通财经APP看管到,锚定新国标转换后的潜在市集契机,各大厂商已初始了新一轮的科技竞赛。往常几个月里,包括爱玛、台铃、九号公司等均接续推出了新址品。值得一提的是,本年各大品牌年推新新品价位大多围聚在3000元以上,且较以往更侧重居品智能化功能的迭代更新。

身处时间,绿源集团天然也免不得需要络续加码科技插足以确保本人不会掉队。本年7月,绿源方面称公司自主研发的数字化电板工夫获取冲破。据先容,该工夫诓骗数字化解决系统,通过高精度传感器和智能算法,不错即时监控和优化电板性能。

除此以外,绿源集团也在淘气度升级、施行分娩基地的产能。凭证天风证券的研报,异日3年时期里绿源均将保握产能高速膨胀的节律,瞻望至2026年产能将好意思满3年3倍膨胀。

然则,唯利是图的膨胀谋略是否会为绿源集团埋下隐患大致也值得投资者属意。毕竟从市集总量来看,电动两轮车行业已经进入了稳态发展的新阶段,异日市集增量需求或许有限;另就供给侧来看,近两年初部厂商不谋而合均在握续膨胀产能,干系机构预测当今全行业产能已严重饱和。

在需求有限而供给无节制加多的配景下,绿源集团大手笔膨胀谋略能否让耗尽者买单或许需要打上一个问号;而即便退一步来说,绿源的增量产能最终遂愿为市集所消化在线av girl,但这还是过中公司能否保住现如今本已很是浅显的利润念念必又会是另一个大测验了。