羽田爱qvod 站在新周期时点的中国中车

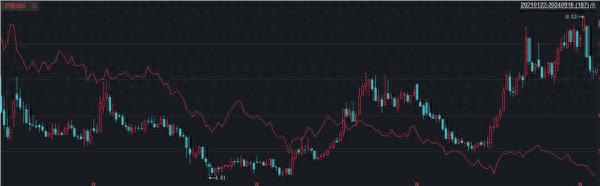

谈及中国中车,繁多投资者的念念绪相通会飘回至2014年那场动荡业界的统一——中国北车股份有限公司与中国南车股份有限公司的强强联手羽田爱qvod,这一历史性举措立时在成本市集掀翻滔天巨浪,自2014年10月至2015年4月时代,其股价如脱缰之马,飙升至原先的十倍之多。

辩论词,跟着高铁投资步入“锻真金不怕火期”,中国中车在投资鸿沟的热度似乎迟滞降温,逐渐淡出了公众的视线,成为了一些投资者眼中的“鸡肋”。但令东谈主惊诧的是,自旧年以来,中国中车悄然间已毕了跳动40%的累计涨幅,这一收获显耀优于沪深300指数的发达。那么,究竟是什么新逻辑助力中国中车逆流而上,演绎出这般逆势行情呢?

三大身分催化

中国中车的中枢业务聚焦于铁路装备鸿沟,该鸿沟的中枢逻辑可差别为两大板块:一是动车组与机车的新车制造业务,二是动车组的维修与调理管事。针对新车制造需求,咱们主要存眷三个要道身分:铁路固定金钱投资额、铁路客运量以及远期的大鸿沟树立更新战略。

人体艺术摄影

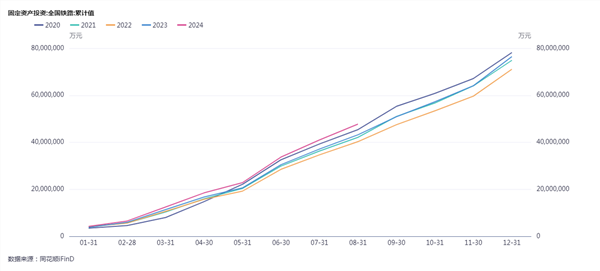

启航点,铁路固定金钱投资额本年呈现出显耀的增长态势。旧年全年投资额为7645亿,同比增长7.6%,而本年1至7月的投资额增速已达10.5%。十分是从4月份驱动,累计投资额已通顺四个月已毕双位数增长,这一增速在当年九年中达到历史最高水平,亦然初度已毕双位数增长。

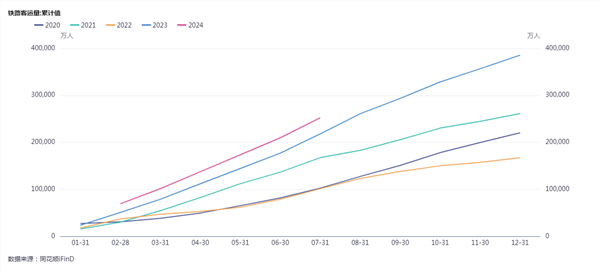

其次,铁路客运量算作预判国铁集团招标量的先行概念,也发达出苍劲的增长势头。旧年,国铁集团每次动车组招标前的一两个月,铁路客运量增速都彰着高于其他月份。本年1至7月,累计增速达到15.7%。尽管与旧年比较有所调理,但研讨到旧年是疫情后复苏的第一年,基数较低,因此本年的增速仍然处于历史较高水平。与2010年至2019年的时时年份比较,那时的年增速仅为10%至11%傍边,而本年的增速还是远超这一水平。

终末,远期的大鸿沟树立更新战略也将对铁路装备业务产生积极影响。展望从2027年傍边驱动,动车组将过问更新替换周期,届时将有一部分更新替换的需求开释出来。同期,我国计较到2027年基本已毕老旧内燃机车的更新淘汰。现在,国内在运营的内燃机车有7800台,假定老旧机车占一半,即4000台,推断打算在四年内更换已矣,平均每年更换约1000台。把柄历史招标公告,每台内燃机车的新车价值量平均约为一千多万,因此这将为铁路装备业务带来每年一百多亿的收入。

铁路投资额加快晋升、铁路客运量增速防守在历史高位以及远期大鸿沟树立更新战略的影响,这三大身分将共同催化中国中车的铁路装备业务,包括动车组与机车,已毕长久隆重的增长。

靓丽的中报

在三大催化身分下,中国中车在2024年上半年展现出了越过的斟酌实力,已毕了事迹的显耀跃升。据其半年报显露,中国中车上半年贸易收入达到900.39亿元,同比增长3.13%;净利润更是攀升至42.01亿元,同比大幅增长21.40%,这一佳绩使得2024年上半年景为中国中车自2020年以来斟酌情状最为后光的时分。

回来过往,中国中车在2020年至2023年上半年的净利润发达虽隆重,但均未糟蹋40亿元大关,且净利润增长率最高也仅达到10%。十分是在2022年上半年,净利润还履历了21%的下滑,触及了事迹的低点。辩论词,据证券之星统计,自2015年中国中车统一以来,其上半年净利润跳动40亿元的年份仅有三次,而2024年上半年的净利润已跃升至历史同期第三位,这一成就无疑彰显了中国中车的苍劲复苏势头。

中国中车营收和净利的高速增长,与2024年上半年铁路大鸿沟招标动车组有着平直的辩论。5月11日,中国国度铁路集团有限公司(简称“国铁集团”)启动了2024年机车车辆的初度招标,共招标回话号智能设立动车组165要领组,波及金额约280亿元。这是近7年来,一次招标动车组数目最大的一次。紧接着,在第一次动车组招标后的10天,国铁集团又开启了机车车辆的二次招标,包括160公里回话号能源网络动车组十余组以及机车百余台,据估算,本次招标总金额约45亿元。国铁集团在上半年的大鸿沟招标,不仅沉稳了其算作中国中车最大客户的地位,还使得中国中车向国铁集团的销售额占其全部总数的比例一皆飙升,从2023年上半年的26.56%增长至2024年同期的47.54%。

在铁路装备业务方面,动车组业务的发达尤为拉风。它不仅是中国中车收入最高的业务板块,占全部铁路装备业务收入的63.18%,况兼其增幅也最为显耀,与上年同期比较增长了高达93.16%。这一亮眼的发达,无疑为中国中车的合座事迹增长提供了强有劲的撑握。

算作大众轨谈交通装备的领军企业羽田爱qvod,中国中车在大众市集的占有率高达53%,远远启航点于庞巴迪(11%)、阿尔斯通(10%)和西门子(8%)等竞争敌手。这种一超多强的竞争表情,进一步突显了中国中车在行业中的启航点地位和重大实力。